リセッションとは何か

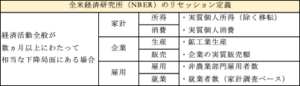

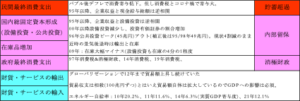

全米経済研究所(NBER)の定義

リセッションとは、好況、後退、不況、回復の景気循環のうち、後退局面を意味します。

しかし、景気が後退局面に入ったか、好況局面の一時的な落込みかはリアルタイムでは判断しにくいものです。

米政府公認の定義は、民間非営利機関の全米経済研究所(NBER)が6つの項目を以下の基準で判断するものです。こうした総合判断であるため、事後的にリセッション時期が確定します。

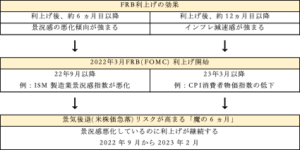

FRBの施策によるリセッションへの影響

大和総研『景気後退リスクが高まる「魔の 6 ヵ月」が控える』によれば、FRB利上げの影響は以下のようになる傾向があります。

22年9月から23年2月までの間、景気後退感が強まるにもかかわらず、(インフレ抑制効果が現れないので)利上げ政策は継続される「魔の6か月」なるという。

それは過剰な景気破壊行為とも映る環境であり、株価急落のリスクが伴います。

過去のリセッションの特徴と現在

アメリカのリセッションの特徴と現在

(1)アメリカのリセッションの特徴

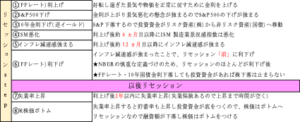

前章をまとめると次のようなステップでアメリカはリセッション入りする特徴があります。

22年7月に長期国債の金利が短期国債の金利を下回る「逆イールド」が発生しているので、現在はstep③の段階にあり、22年9月以降にISMが悪化してstep④に入ると見込まれます。

インフレの減速感が強まるのが利上げ後12か月以降なので、リセッション入りは23年3月以降になりそうです。

そのため、株価ボトムはまだまだ先と考えるのが妥当でしょう。

(2)アメリカの現在

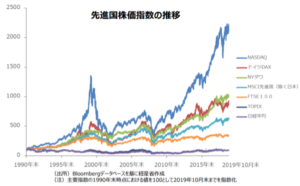

①株価はリーマン・ショック後に異常な高騰 (下記図参照)。

2000年ITバブル崩壊や2008年リーマン・ショックで株価の高騰が抑えられたことと比較すると、現在の異常さがわかります。今回リセッション入りすれば、その反落はリーマン・ショック以上になることが容易に想像できます。

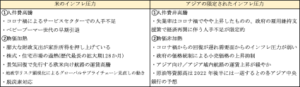

②インフレ圧力も強い

国際通貨研究所のレポート及びデータから現在のアメリカのインフレ圧力の強さがわかります。それだけFRBの利上げ圧力も強くなりリセッション入りの可能性を高めています。

参考:「米国複合インフレは長期化の公算、中長期課題の克服が重要」公益財団法人国際通貨研究所

世界経済のリセッションの特徴と現在

(1)世界経済のリセッションの特徴

リーマン・ショック前は景気拡大期が73か月継続。

アメリカの個人消費は金融緩和による住宅建設ブームなどが牽引し活発化しています。

中国は「世界の工場」として年率10%を超える急成長を始め、EUはユーロを発行し経済圏を拡大させていました。それだけリセッションのエネルギーが溜まっていたのです。

(2)世界経済の現在

EUはロシアのウクライナ侵攻でエネルギー問題が深刻化し、ECB(欧州中央銀行)が史上最大の利上げしたため、リセッション入りが濃厚です。

中国や新興国は、アメリカの金融引き締めで、ドルが一斉に引き上げられ経済が停滞するリスクが高まっています。また、利上げによりドル建て債務を持つ不動産業者の借金が増加。中国の不動産バブルが崩壊しようとしています。

東南アジアは、中所得国から高所得国への移行に躓き「中所得国の罠」にはまっているとの主張も有力です(「コロナ過を踏まえたASEAN諸国の中長期的な成長力について」公益財団法人国際通貨研究所)。

日本のリセッションの特徴と現在

(1)日本のリセッションの特徴

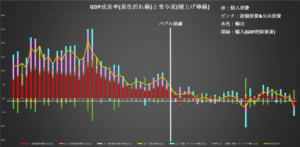

①内需主導型のGDPから外需主導型のGDPへ

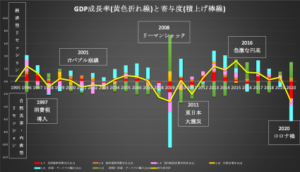

バブル崩壊前後でGDPへの寄与度が大きく変化しているがわかります(下記図参照)。

90年代初頭のバブル崩壊後、家庭は貯蓄超過、企業は内部留保、政府は消極財政で、内需が弱体化(デフレ化)し、相対的に外需主導になっているのです。

数値出典:「2020年度国民経済計算」内閣府

*寄与度(%)=(当年の項目別支出額-前年の項目別支出額)÷前年のGDP額×100

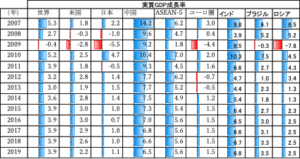

②内需が弱体化(デフレ)しているので、資源地アメリカより悪い数値となる(下記表参照)

③経済型リセッションと自然災害・内政型リセッション

経済型リセッションは、急激な円高など外的要因によるもので、GDPのすう勢は輸出(水色棒線)・輸入(深緑棒線)が軸になります。

自然災害・内政型リセッションは、新型ウィルスなど自然災害を要因するものと消費税など内省を要因するとするもので、災害の影響低下など消極的要因で収束に向かいます。

(2)日本の現在

現在の日本はコロナ禍による自然災害型リセッションからの回復途上です。

しかし、バブル後の外需主導型GDPの特色から、アメリカがリセッション入りすれば、経済型リセッションに変化し輸出輸入を軸にGDPが変化することが予想されます。

リセッションの収束の特徴と今回の収束予想

リセッション収束の特徴

(1)積極財政と金融緩和策による収束

近時の世界的リセッションは 、各国政府による積極財政と中央銀行による金融緩和策により、需要が刺激され供給が後押しされて、リセッションは収束に向かう特徴があります。

例えば、リーマン・ショック時は、2008年9月リーマンブラザーズ破綻後、11月にはQE1(量的緩和)開始(米国では初)、12月にはゼロ金利政策が実施されました。

(2)世界経済を支える国やエリアの存在

リーマン・ショックで先進諸国がリセッション入りする中、世界経済を支えたのは、10%前後の経済成長していた中国とインド、6%前後の経済成長していたASEANでした(第二章第3節(1)②表参照)。

(3)日本のリセッション収束は内需刺激策から外需頼みへ

内需が弱体化しているので内需刺激策の効果は低く、日本のリセッション収束は、外需頼みになっています。

今回の収束予想

(1)積極財政と金融緩和策が難しい状況

リーマン時に比べインフレ圧力が強い現状では金融緩和策の開始時期判断が難しく、第1次石油危機のようにリセッション入り後に再利上げの可能性もあります。

債務残高が急速に悪化しGDPの1.3倍にまで膨らんでいる米政府には、大規模な財政出動は期待できません。

(2)世界経済を支える国はインドだけ?

中国はドルが引き上げられ、不動産バブル崩壊で5%の経済成長が難しい状況です。ASEANも「中所得国の罠」でリーマン時のような強い経済力は期待できないでしょう。

残るインドのGDPは日本の6割弱しかありません。

(3)日本の収束予想

リーマン・ショック時の内閣府レポート「日本経済概要2008―2009」の次の一文が今回のリセッションでも参考になります。

「グローバル化の進んだ現在、世界経済が混迷を極めるなかで日本だけが着実に景気回復に向かうというシナリオは描きにくい。今後、我が国経済が後退局面を脱するためには、金融危機が終息へ向かい、世界経済が正常な状態に復していくことが前提となる」。

その世界経済は、支える国不足でリーマン・ショック以上に深く傷つき、各国の財政・金融政策の難しさゆえ回復は遅くなることが予想されます。

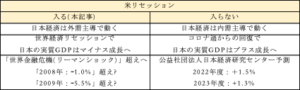

出典:「通商白書2014」経済産業省

出典:『景気は「戦後最大級の難局」で薄氷の回復』公益社団法人日本経済研究センター

おわりに

史上最長128か月連続の景気拡大でリーマン・ショック以上に膨大なエネルギーがアメリカに溜まっています。リセッション入りした場合、その反落はリーマン以上に深く・長くなりそうです。

リーマン以上の世界経済の後退に対して内需拡大による収束が期待できない日本経済は、外需頼みとなります。

しかし、その外需さえも現地生産進展による輸出減少と震災後のエネルギー自給率大幅低下で交易条件が悪化し儲けにくくなっているのです。

しかも、日本の内需は弱体化(デフレ)しているのでリーマン以上の景気後退を覚悟する必要があります。

中堅中小の日本企業はこの難局にどう対応すべきかを第2回記事で取り上げます。

著者:maru

2011年から中小企業診断士として経営コンサルタントをはじめる。

通常の企業経営コンサルから、無農薬農業経営、介護施設運営等の幅広い業種に関わり、

エンターテインメント施設の開業のための市場調査から、債務超過企業の事業デューデリジェンスまで、企業成長段階に応じたコンサルタントを行っています。