2019年の消費税増税に伴い、経済的な配慮を目的として新たに導入される軽減税率制度。

この制度によって中小企業や小規模事業者は、取り扱う食品や定期購読の新聞に軽減税率が適応されます。

また、これらを直接的に取り扱っていない事業者でも、軽減税率対象品目の購入に伴う経費として、それらの取引が発生します。

そのため、取り扱いのある事業者はもちろん、取り扱っていない事業者においても、税率区分ごとの記帳や区分経理の必要性が出てきます。

そこで今回の記事では中小企業や小規模事業者における、軽減税率制度による業務への影響や対応策について解説してきます。

軽減税率制度が全ての事業者に影響する理由

軽減税率制度の対象品目は、

・飲食料品の販売

・定期購読新聞の販売

これらの商品を販売・取引していない中小企業者や小規模事業者は、この制度と関係ないと思われてしまうこともしばしばあります。

しかし、実際のところは全ての事業者にとって、この制度は関係してきます。

事業者というのは文字通り人であり、人は生計を立てる際に必ず飲食料品が必要になってきます。

つまり、飲食料品は事業者の扱う商品に関わらず企業体であれば必ずといっていいほどに関係のある名目なのです。

例えば、

・お弁当

・茶菓子

・お中元やお歳暮

これらは、自社内ではもちろんですが、クライアントとのミーティングや付き合いの中で事業者が購入している経費として計上しているのではないでしょうか。

記帳の際の名目としては、会議費や交際費、福利厚生費として計上していることでしょう。

すると、これらは飲食料品に含まれるので軽減税率と関係してきます。言い換えれば、軽減税率対象品目の購入をしているということになるからです。

また、取扱商品に飲食料品や定期購読の新聞がある事業者にとっては当然ですが、直接的に関係してきますので、対応が必須になってきます。

具体的には食品販売業や飲食業、小売業などが該当します。

そのため、基本的に直接飲食料品や新聞を扱っている事業者は当然対応が必要ですが、直接扱っていない事業者であっても間接的に扱っているので、全ての中小企業や小規模事業者にとって軽減税率制度への対応が必要になるのです。

例えば、

販売商品に飲食良品や新聞がある場合は

・税率ごとの売上計上

・区分記載請求の発行の準備(2019年10月~)

・請求書の発行準備(2023年10月~)

これらへの対応が必要になってきます。

経費の中に、食品が含まれている場合は

・税率ごとの仕入れや費用の計上

・購入先からの区分請求書の発行(2019年10月~)

・購入先への請求書の発行(2023年10月~)

直接飲食料品や新聞を扱っていない事業者にとっても、これらは必要になってきます。

業務に与える影響と対応

基本的に全ての中小企業や小規模事業者に、軽減税率制度に向けた対応が必要だということについて解説しました。それでは業務における具体的な対応策として

・経理区分と記帳

・商品価格の表示

今回はこの2つについて、どのような対応が必要なのか見ていきましょう。

経理区分と記帳

以前から現在までの記帳や区分経理において、中小企業や小規模事業者が記帳の先に気に掛けるポイントと言えば、その商品が仕入れや販売の際に、

・課税の対象商品なのか

・非課税の商品なのか

という点でしょう。

以前までは、それらの税区分の対応にのみ注意していれば十分でしたが、消費税増税に伴う軽減税率導入においては、それらの税理区分に加えて取引した商品が、

・軽減税率対象品目か

・軽減税率非対象品目か

についても注意する必要があります。

これが軽減税率制度によって事業者に与える1つ目の影響になります。

つまり以前までは分類が2種類で済んだものが3種類に分類する必要が出てきます。

2つ目は、帳簿に記帳する際の注意点です。

以前であれば、記帳の際に税区分の判断において課税対象品については税を記帳し、非課税であれば税を省くという二択で記帳すれば事足りました。

しかし、今後はそれに加えて課税対象品目の中で、

・10%の標準税率

・8%の軽減税率

についても、気にかけて区分経理・記帳していかなればなりません。

これらの対応としては、まずは自社内の軽減税率対象品目の有無を的確に理解していきましょう。

また、取り扱い商品に加え経費においても対象になる商品を確認しておきましょう。

そうすることで自社がまずはどのような点に対応していく必要があるのかが見えてくることでしょう。

商品価格の表示

経理区分と同様に以前であれば、商品や店内外問わず同様の価格で販売すれば問題ありませんでした。

例えば、スーパーで菓子パンとゴミ袋を購入したとしましょう。

現在は当然ですが、どちらも8%の税率がかかるのみです。しかし、2019年10月からは、軽減税率によって菓子パンは8%、消費税増税によってゴミ袋は10%の消費税がそれぞれ発生してきます。

他にも、テイクアウトの可能な飲食店でも対応が必要になってきます。

現在は店内でもテイクアウトであっても消費税は共通して8%となっていますが、増税後は店内で食べるかテイクアウトして食べるかによっても税率が変わってきます。

例えば、店内で食事をする目的で飲食料品を購入した場合は、外食となるので軽減税率は適応されず、10%の消費税が発生します。

逆に、テイクアウトでは軽減税率が適応されるので8%の消費税となります。

このように、以前であれば商品、店内外問わず共通して8%だった消費税ですが、増税・軽減税率導入後は、複雑な税率の区分が必要になってきます。

これに対して事業者は、どのように対応していけば良いのかについて見てきましょう。

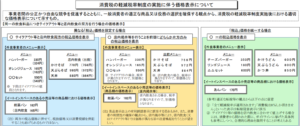

こちらは中小企業庁から「消費税の軽減税率の実施に伴う価格表示について」という名目で発表された資料です。中小企業や小規模事業者はこのように商品価格を表示する必要が出てきます。

著者:柄木田裕哉(karayu)

新卒フリーランスでライティング業務やサイト運営を行なっております。

学生時代は経営学や都市戦略、地域イノベーション、ソーシャルデザインを中心に学びました。

また、学業と並行し某コーヒーチェーンにてバリスタトレーナーや時間帯責任者、芸能プロダクションに所属しモデル業、営業、マネジメント業務を経験しました。