経理の業務のうち、リモート化が困難とされる業務に、経費精算と並んで請求業務があります。特に請求業務は企業活動の根幹にかかわる重要業務です。そのため、リモート化が難しいとされてきましたが、

果たして可能なのでしょうか?そもそも請求処理とはどんなものか、請求処理のリモート化が出来なかった理由、具体的なリモート化の方法などを見ていきます。

請求業務処理とは

そもそも、請求書の業務とはどういったものなのでしょうか。一般的に、請求業務とは、企業間あるいは企業と消費者の間で発生した、現金以外の取引において発生する事務処理と言えます。

請求書業務は、発行側(販売側)と受領側(購入側)でそれぞれの作業が発生します。

発行側(販売側)の作業

請求額の確定→請求書作成→社内の承認→請求書印刷→捺印→封入・宛名作成→郵送→入金確認→未回収の場合の催促。

受領側(購入側)の作業

請求書の受取り→請求内容の確認→買掛システム等への入力→社内の承認→支払い→帳簿への入力等会計処理→保管

など、多くのステップが必要です。

請求業務処理でリモートワーク出来なかった理由

法的な理由

税法上、請求書は取引関係を裏付ける重要な書類です。取引額が正しくない場合、決算書が不正確になります。

決算書が正しくないと、重要な国税である法人税を正しく徴税出来なくなり、国家運営として大きな問題です。

さらに、決算書の内容を注視している取引先や金融機関、投資家にとっても、誤った判断をさせます。

それらの理由により、昔から請求書は、偽造防止の観点から、紙での発行、保管が求められてきました。

決裁処理の存在

請求書処理は支払いや受け取りなど、現金の移動を伴います。企業活動の血液ともいえる現金の移動は企業にとって重要なものです。

当然、決裁処理が必要です。請求書の紙での処理がある限り、決裁のために、関係者は出社を余儀なくされています。

振り込み処理の存在

さらに、決裁後は迅速に振り込みや入金確認もしなくてはなりません。ファームバンキングやネットバンキングを利用している企業は対応可能ですが、それ以外の企業は物理的に銀行業務が必要になります。

請求業務がリモート化出来るようになった法律的背景と要件

電子帳簿保存法の成立、改正

1998年に施行された「電子帳簿保存法」が、会計帳簿や請求書などの電子処理を可能にしました。この法律が請求業務のリモート化の扉を開いたと言えます。当初は、会計システムから出力された帳簿データのみが対象でしたが、次々に法改正が行われました。

・2005年 請求書のスキャナー保存が可能に(取引額規制3万円未満に限定)

・2015年 スキャナー保存要件が緩和(取引額規制の撤廃)

・2016年 スキャナー保存要件が緩和(スマートフォンの利用が可能に)

・2020年 請求書の電子化の際のタイムスタンプ付与は、受取り企業は不要化

国が指定した機関が承認するシステムを利用する場合、申請手続きを簡素化

※タイムスタンプとは

ある時刻にその電子データが存在していたことや、それ以降改ざんが無いことを証明する技術。

法律の要件

電子帳簿保存法を元に、請求書を電子化し保存可能にするためには、事前に所轄税務署長への申請や、請求書の真実性を担保するための機器の条件や、偽造防止のためのタイムスタンプの付与などが定められています。

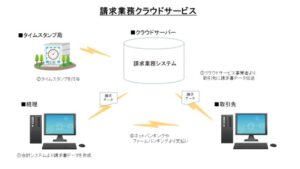

システムを活用した請求業務処理のリモート化

2021年現在、請求業務をリモート化する方法としては、専門のクラウドサービスを利用するケースが多いようです。クラウドを利用した場合のシステムの仕組みをご紹介します。

【システムの仕組み】

①会計システムより請求書データを作成。

②クラウドサービス事業者と連携したタイムスタンプ局によりタイムスタンプ付与。

③クラウドサービス事業者より取引先に請求書データ伝送。

④ネットバンキングやファームバンキングより支払い

請求業務リモート化のメリット

大幅なコストダウン

請求書を電子化すると、印刷のための紙代・インク代が節約されます。さらに請求書を封入する作業の人件費、郵送代、請求書を紙で保存していた場所の地代家賃などが大幅にコストダウン出来ることでしょう。

業務の迅速化

電子化された請求書を利用することで、検索性が向上し、取引先からの問い合わせ対応や、税務調査への迅速な対応が可能になります。

さらには、会計システムへの連動により、売掛計上の仕訳などの従来作業も削減が見込まれます。

請求業務リモート化の課題

請求書の電子化は、法律上認められ、請求業務をリモートで行えるクラウドサービスも始まり、リモート化の環境は整いつつあります。

しかし、請求業務は取引先あっての業務です。取引先が電子化に対応できない場合、これまでの紙の処理も全てなくなるわけではありません。

特に、取引先が多い企業の場合など、相手企業のメリット・デメリットも考慮しつつ対応する必要があります。

まとめ

請求業務のリモート化について見てきましたが、いかがだったでしょうか?

請求業務は企業の取引業務を完結させ、収益を得るための重要な業務です。さらに、法的に書類で保存する義務があったために、紙ベースの処理や手作業での処理が多く残る業務でしたが、法律の改正により、リモート化が可能になりました。

取引先もあるため、いきなり、全てをリモート化というのは難しい面もありますが、体制は整いつつあります。

近年、自然災害や感染症の拡大等に見舞われる企業環境ですが、BCP(事業継続計画)対応の面からも、これを機に請求業務のリモート化を検討したいものです。

著者:hanbaishi

中小企業診断士。専門は経営・マーケティング・起業家指導・IT化支援。・TBC受験研究会にて診断士講座講師、福岡県産業・科学技術振興財団ベンチャースクール講師を経て、現在、専門学校で販売士検定・起業論・就職指導を行う。著作「中小企業のためのASPサービス導入に関する調査・研究(中小企業診断協会)」「繁盛店への道(財団法人福岡県企業振興公社刊)」等。趣味は黒鯛の落とし込み釣り、魚料理。