第1部 現代企業の経営理念

第1章 企業とは何か?

第4節 付加価値と生産性

前節で検討したように、現代の企業は、(1)「利益」をあげ、(2) 「労働組合との協力」「従業者の幸福」を実現し、(3)「社会的責任」を果たすことによって、その存立条件を充足することができる。そこで、次の検討課題は、企業が自らの三つの存立条件をどの程度充足しているのかという度合を、包括的・定量的にはかることである。

そのために「従業者の幸福」を「貨金」に代表させ、「社会的責任」を「税金」に代表させる(「利益」はすでに定量化されている)。そのうえに立って「利益、賃金、税金の原資となる価値」を考えれば、この価値をどれだけ生産しているかによって企業の存立要件の充足度(企業活動の成果)が、包括的・定量的に測定されることになろう。このような「利益、賃金、税金の原資となる価値」が、「付加価値」なのである。

本節では、この企業活動の成果たる「付加価値」の概念と、付加価値生産の効率、すなわち「生産性」について検討することとする。

(1) 付加価値と生産性の概念

付加価値とは、「一定の人間集団(今日では企業人)が、すでに地球上に存在する未加工・半加工の経済資源(原科や材料)に知的・肉体的労働を加えて新しくつくりだした価値(原料や材料としてすでに存在する経済価値に、付加した・付け加えた価値)」のことである。

このようにして、「生産」された「付加価値」が、将来の蓄積分 (今日では「利益」)、現在の消費分(今日では「賃金」)、社会活動の一般的な条件整備のための財源(今日では「税金」)に「分配」されることになる(今日の企業においては、「生産」された付加価値は、〔利益、減価償却費、金融費用、地代賃借料〕、〔賃金〕、〔税金〕に分配される)。

したがって、「付加価値」を多くあげれば、企業の三つの存立条件が同時に充足されることになる。

上記のような「付加価値」の概念から、付加価値の計算方法・算出方法が導かれる。その方法には二つの方式がある。

①付加価値は、ある企業がすでに存在していた経済価値に働きかけ、付け加えた価値、新しくつくりだした価値なのであるから、企業の実現した価値の全体から、すでに存在していた価値の分を差し引けば、付加価値は求められる。すなわち「売上高マイナス外部購入費用(企業が外部から購入した価値、すでに存在していた経済価値、原材料費・外注加工費・外部から購入した物品およびサーヴィスの経費)」で付加価値は求められる。これが「控除法」・「減算法」による付加価値算出方式である。

②生産された付加価値は、利益、減価償却費、金融費用、地代賃借料、人件費、税金に配分されるのであるから、配分された付加価値の諸要素を加えていけば、逆算で、付加価値の総額が求められる。すなわち、付加価値は「利益+減価償却費+金融費用+地代賃借料+人件費+税金」で求められる。これが「加算法」による付加価値算出方式である。付加価値計算の実際においては、計算上の便宜から加算法によることが多い。

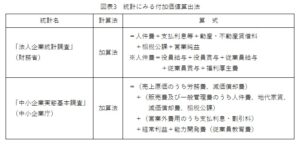

図表3には、現在誰もが容易に入手可能な諸統計における付加価値算出方法をまとめておいた。付加価値計算方式においては、「企業会計原則」のような統一された技法は確立されていないので注意を要する。

現代の企業の業績は、このように、付加価値によって測定されるのであるが、単なる付加価値の絶対額が問題なのではなく、重要なのは「付加価値」生産の効率である。

経済効率は一般に「投入(input)に対する算出(output)の割合」、いいかえれば、どれだけのものを投入することによって、どれだけのものが産出されたかという比率、によってはかられる。これが、もっとも広い意味での「生産性」である。企業の本質的な意味での産出は、付加価値であるが、この付加価値生産の効率を考える場合、なにを本質的な意味での投入と考えるべきであろうか。そもそも付加価値は、すでに存在する経済資源に、知的・肉体的労働を加えて、新しく付け加えた価付加価値が産出されるとい街である。したがって、「知的・肉体的労働を投入して、付加価値が産出されるという関係」が、付加価値生産の本質的な関係である。付加価値はモノがつくるのではなく人がつくるのである。

したがって、付加価値生産の効率は、どれだけの知的・肉体的労働を投入して、どれだけの付加価値が産出されたかによって測定される。知的・肉体的労働を従業者数におきかえて定量化すれば、「付加価値生産の効率」、すなわち「生産性」は、従業者数に対する付加価値の割合ではかられるのである。すなわち、生産性とは、従業員一人あたりの付加価値額を意味する。

生産性(労働の付加価値生産性)=(付加価値÷従業員数)=(1人あたり付加価値)

生産性を高め、付加価値を効率よく増大させることをつうじて、利益、賃金、税金の原資や、分配の原資を増大させ、分配のバランスを正しく実現することによって、現代の企業は、存続・成長できる。「生産性」「付加価値」の概念は、現代の企業が、自らの存立・存続を実現するうえでの、もっとも基本的な定量的概念なのである。

(2) 付加価値の生産と分配

生産性を高め、付加価値を効率よく生産し、さらに、それを適正なバランスをとって配分することにより、現代の企業は存立・存続することができる。生産されない付加価値は、分配されようがないのであるから、付加価値の生産と分配において、第一義的な重要性をもつのは付加価値の効率のよい生産、生産性の向上であることはいうまでもない。ところが、付加価値の分配だけを一面化してみる誤ったイデオロギーがある。このような誤ったイデオロギーをも批判しながら、付加価値の生産と分配に関する検討を深めよう。

もし、一定の付加価値額を固定したものとしてとらえれば、企業と従楽員は、付加価値の分配をめぐって対立する可能性がある。賃金を多くすれば、利益は減少し、利益を増大すれば、賃金は減少するからである(ここでは、議論をわかりやすくするために、付加価値は、利益と賃金にのみ配分されるものとする)だからといって、「企業と従業貝は絶対的対立関係にある」と考えるのは、左翼イデオロギーに特徴的な誤りである。

「付加価値の分配をめぐって企楽と従業員が対立する可能性がある」というのは、あくまで「一定の時点をとり出し、付加価値を固定した額とみた」という前提のもとでのみ正しい。この前提をぬきにして、「付加価値や賃金原資はつねに一定であって、その分配をめくって企業と従業員は絶対的に対立する」と主張することは、事実に反するイデオロギー的独断である。なぜか。

《第一》に、生産性向上によって、付加価値は、効率よく増大しうる。付加価値が効率よく増大すれば、それは、利益と賃金の原資そのものが大きくなることを意味し、そのことは、企業にとっても、従業員にとってもプラスである。すなわち、生産性向上に関しては、企業と従菜員の利害は一致しているのであって、このような基本的事実があればこそ、企業と労働組合とが、協力関係を結びうるのである。この関係を図示したのが図表4である。

《第二》に「分配において対立する可能性」があることは事実であるから、生産性向上においては、企業と従業貝の利益は一致するとしても、分配においては、絶対的にその利害が対立するのであろうか。そして分配は「力関係」で決める以外にないのであろうか。そうではない。賃金をいかなる水準に設定し、付加価値からどれだけの額を賃全に分配するかには、労使双方が合意しうる客観的基準がある。それは、賃金・労働条件の世間相場である。

日本では、個々の企業の労働条件は、この世間相場をめやすに、企業業績を勘案して決定される。アメリカでは、職務給の産業別相場を基準に決定される。 労使双方が合意しうる客観的基準があればこそ「分配における対立の可作性」は、「絶対的対立」となることなく、「団体交渉で平和的な話合いにより解決される」のである。

したがって、付加価値の生産と分配に関する企業と従業員、さらには、経営陣と労働組合との基本的関係は、次のとおりである。

①付加価値の効率よい生産・生産性の向上は、賃金・利益双方の原資の増大を意味するから、企業と従業員、経営陣と労働組合の利害は、この点で基本的に一致する。

②一定時点の付加価値の分配においては、一方を多くすると他方が少なくなるから、企業と従業員、経営陣と労働組合の利害は対立する可能性があるが、この可能性は、企業と従業員、経営陣と労働組合の双方に良識があれば、両者が納得しうる客観的基準(労働条件の世は相場)を基礎に、平和的な交渉で解決されうる(図表4参照)。

すでに見たとおり、付加価値の生産と分配を考えるうえで、第一義的に重要なことは、付加価値の生産である。生産されない付加価値は、分配されようがないからである。

これまでの日本では、付加価値の生産よりも、分配の問題にもっぱら関心を集中する傾向が強かった。たとえば、老人福祉の拡充といったことが一面的に声高に叫ばれたきらいがある。もちろん、社会福祉の充実それ自体は否定されるべきことではない。しかし、国家財政をつうじた福祉の充実は、企業活動が活発に行なわれ、生産性が向上し、付加価値が効率よく増大し、国家財政が豊かになることをとおして、はじめて実現される。すなわち、企業の生産性が向上してこそ、社会的な規模での分配の改善・改良も可能になる。企業活動をつうじた財源の形成をぬきにした分配の一面的強調は、結局は財政の破綻をまねくことになる以外ないのである。また、行きすぎた福祉政策は、社会の活力をささえる層に過大な税負担・保険料負担を課し、勤労意欲を喪失させ、遂には、福祉充実の原資の形成を危うくしてしまうことを知らなければならない。このような基本的観点が、これまでの日本では忘れられていた傾向が強い。

資本主義の分配の不公正を攻撃する左翼の人々といえども、自らが政権の座につくや、いかにして付加価値を効率よく生産するか(生産性を高めるか)に腐心せざるをえない。社会革命を実現して企業を国有化し、土地を国有化して、高所得者の富を没収したところで、それは社会のすでにある富を分配するに過ぎない。すでにある社会的富を分けて、それを消費し尽くしてしまえば、それで終わりである。

それ以上の分配の向上をはかるためには、分配の原資そのものを効率よく生産しなければならない。すなわち、生産性向上をはからざるをえない。社会革命をつうじて、実現された経済体制・経済システムがどれだけの生産性を達成できるかが、革命後の経済社会の分配の水準、生活水準を決めるのである。

ゆえに、人々の現在ならびに将来の生活水準を維持・向上させることが、あらゆる経済体制の共通の目的であるとすれば、生産性向上は、経済体制の違いをこえた人類共通の課題と考えなければならない(経済体制・経済システムの違いとは、付加価値の生産ならびに分配の方式・様式の違いなのであり、その共通の課題は生産性の向上であり、したがってまた、経済体制・経済システムの優劣は、どちらが高い生産性の水準、高い生活水準を実現しているかによって判断されるのである)。